Guía completa SAT, ISR y CONTPAQi Nóminas

El timbrado de jubilados y pensionados en CFDI de nómina es un proceso fiscal especializado que debe cumplir con reglas específicas establecidas por el Servicio de Administración Tributaria (SAT) dentro del Complemento de Nómina versión 1.2.

Cuando una empresa realiza pagos por jubilación, pensión, haberes de retiro o pagos a extrabajadores, estos deben identificarse correctamente dentro del CFDI utilizando tipos de contrato específicos, claves SAT de percepción, cálculo adecuado del ISR y nodos XML especializados.

En los últimos años el SAT ha reforzado la correcta clasificación de estos pagos, por lo que los sistemas de nómina como CONTPAQi Nóminas han incorporado mejoras para facilitar el timbrado correcto de jubilados y pensionados, tanto cuando el pago se realiza en una sola exhibición como cuando se paga en parcialidades dentro de los periodos ordinarios de nómina.

Comprender cómo funciona el timbrado de estos pagos es fundamental para evitar errores fiscales, diferencias en ISR o rechazos en el CFDI de nómina.

¿Qué es el timbrado de jubilados y pensionados?

El timbrado de jubilados y pensionados consiste en generar el CFDI de nómina que documenta los pagos que una empresa o institución realiza a una persona por concepto de:

- jubilación

- pensión

- haber de retiro

- pensión vitalicia

- pagos derivados de retiro laboral

A diferencia de la nómina tradicional, estos pagos tienen un tratamiento fiscal especial, por lo que el sistema debe identificar correctamente:

- el tipo de régimen del receptor

- el tipo de contrato

- la clave SAT de percepción

- el monto exento y gravado

- el nodo XML correspondiente

Si estos elementos no se configuran correctamente, el timbrado puede presentar inconsistencias frente al SAT.

Marco legal del timbrado de jubilados y pensionados

El tratamiento fiscal de las jubilaciones y pensiones está regulado por diversos documentos fiscales emitidos por el SAT:

- Complemento de Nómina versión 1.2

- Guía de llenado del CFDI de nómina

- Catálogos del complemento de nómina

- Matriz de errores del SAT

- Ley del Impuesto Sobre la Renta

- Reglamento de la Ley del ISR

Estos documentos establecen la forma correcta de identificar los pagos, calcular los impuestos y generar el CFDI correspondiente.

Exención de ISR para jubilaciones y pensiones

Pago en parcialidades

De acuerdo con el Artículo 93 fracción IV de la Ley del ISR, las jubilaciones, pensiones y haberes de retiro están exentos del Impuesto Sobre la Renta hasta un límite equivalente a 15 UMAs diarias.

Esto significa que:

- el monto equivalente a 15 UMAs diarias se considera ingreso exento

- cualquier cantidad que exceda ese límite se considera ingreso gravado

Por lo tanto, el sistema de nómina debe separar correctamente:

- ingreso exento

- ingreso gravado

para determinar el ISR correspondiente.

Pago en una sola exhibición

Cuando el pago de jubilación se realiza en un solo pago, aplica el Artículo 171 del Reglamento de la Ley del ISR.

Este artículo establece que el ingreso estará exento hasta el equivalente a 90 UMAs elevadas al año.

El monto que exceda este límite deberá pagar ISR conforme a la legislación vigente.

Régimen fiscal para jubilados y pensionados

Para el timbrado correcto en CFDI de nómina, el SAT establece distintos tipos de régimen.

Régimen 03 – Jubilados

Aplica para jubilados que aún mantienen una relación laboral activa.

Régimen 04 – Pensionados

Aplica para pensionados que continúan teniendo una relación laboral con el empleador.

Régimen 12 – Jubilados o Pensionados

Aplica para jubilados o pensionados sin relación laboral activa.

Este régimen permite identificar correctamente a las personas que reciben ingresos por retiro y evita que el sistema calcule conceptos propios de una relación laboral.

Tipos de contrato aplicables

Dependiendo de la situación del jubilado o pensionado, se pueden utilizar distintos tipos de contrato.

Entre los principales se encuentran:

Contrato 01 – Contrato de trabajo por tiempo indeterminado

Contrato 02 – Contrato por obra determinada

Contrato 03 – Contrato por tiempo determinado

Contrato 04 – Trabajo por temporada

Contrato 05 – Contrato sujeto a prueba

Contrato 06 – Capacitación inicial

Contrato 07 – Pago por hora laborada

Contrato 08 – Trabajo por comisión

Cuando ya no existe relación laboral activa, se utilizan:

Contrato 09 – Modalidad donde no existe relación laboral

Contrato 10 – Jubilación, pensión o retiro

Contrato 99 – Otro contrato

El contrato 10 es el que identifica específicamente los pagos derivados de jubilación o pensión.

Claves SAT para jubilaciones y pensiones

El SAT establece claves específicas de percepción para identificar estos pagos dentro del CFDI de nómina.

Pago en una sola exhibición

Tipo percepción 039

Jubilaciones, pensiones o haberes de retiro

Tipo percepción 053

Pagos a extrabajadores derivados de resoluciones judiciales o laudos en una sola exhibición

Pago en parcialidades

Tipo percepción 044

Jubilaciones, pensiones o haberes de retiro en parcialidades

Tipo percepción 051

Pagos por gratificaciones o compensaciones a extrabajadores derivados de jubilación

Tipo percepción 052

Pagos derivados de resoluciones judiciales o laudos en parcialidades

Nodo XML para jubilaciones y pensiones

El CFDI de nómina debe generar un nodo XML específico llamado:

JubilacionPensionRetiro

Este nodo contiene información clave para el SAT como:

- TotalUnaExhibicion

- TotalParcialidad

- MontoDiario

- IngresoAcumulable

- IngresoNoAcumulable

Estos datos permiten que el SAT identifique correctamente el tratamiento fiscal del pago.

Diferencia entre pago en parcialidades y pago en una sola exhibición

Pago en parcialidades

El jubilado o pensionado recibe pagos periódicos.

El cálculo fiscal se basa en el monto diario y en la exención de 15 UMAs diarias.

En este caso:

Ingreso acumulable = ingreso gravado

Ingreso no acumulable = 0

Pago en una sola exhibición

El pago se realiza en un solo momento.

Se aplica la exención de 90 UMAs anuales.

El sistema debe separar correctamente:

- ingreso acumulable

- ingreso no acumulable

para determinar el ISR correspondiente.

Validaciones en el cálculo de nómina

Los sistemas de nómina modernos incluyen validaciones para evitar errores en el timbrado.

Entre las validaciones más comunes se encuentran:

- evitar percepciones incompatibles con jubilación

- validar el régimen fiscal del empleado

- verificar las claves SAT de percepción

- revisar el cálculo de ISR

- confirmar la estructura del XML

Estas validaciones ayudan a evitar errores en el timbrado del CFDI.

Importancia de configurar correctamente el sistema de nómina

Cuando el sistema de nómina no está configurado correctamente para jubilados o pensionados, pueden ocurrir problemas como:

- errores en el cálculo de ISR

- timbrado incorrecto del CFDI

- inconsistencias fiscales frente al SAT

- cancelaciones de recibos de nómina

- diferencias en auditorías fiscales

Por esta razón es importante utilizar un sistema actualizado y configurado correctamente.

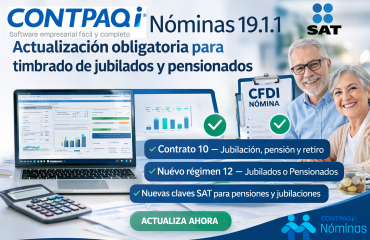

Timbrado de jubilados y pensionados en CONTPAQi Nóminas

Los sistemas como CONTPAQi Nóminas han incorporado mejoras para facilitar el timbrado de jubilados y pensionados.

Entre las principales funcionalidades se encuentran:

- configuración del régimen 12 para jubilados

- tipo de contrato específico para pensión

- nuevos conceptos de percepción y deducción

- generación automática del nodo XML

- validaciones durante el cálculo de nómina

- herramientas de actualización masiva de empleados

Estas funcionalidades ayudan a cumplir con los lineamientos fiscales del SAT.

Timbrado de pensionados y jubilados en parcialidades o en una sola exhibición

Introducción

El timbrado de recibos de nómina para pensionados y jubilados requiere un tratamiento fiscal específico, ya que este tipo de ingresos debe identificarse correctamente dentro del CFDI y cumplir con los lineamientos establecidos por el Servicio de Administración Tributaria (SAT).

A diferencia de una nómina ordinaria, los pagos por concepto de pensión o jubilación pueden realizarse en una sola exhibición o en parcialidades, lo que implica que el comprobante fiscal debe reflejar de manera precisa la forma en que se está efectuando el pago. Además, es necesario utilizar las claves correctas de contrato, percepciones y ajustes, así como generar los nodos correspondientes en el archivo XML, conforme al estándar del Complemento de Nómina versión 1.2.

Marco legal

El timbrado de nómina para pensionados y jubilados se encuentra regulado por el Complemento de Nómina versión 1.2, emitido por el SAT, el cual establece la estructura, catálogos y reglas que deben cumplir los comprobantes fiscales digitales por Internet (CFDI) relacionados con pagos de sueldos, salarios, pensiones y jubilaciones.

Para dar cumplimiento a este marco normativo, considera lo siguiente:

![]()

Pago en Parcialidades:

Art. 93 Fracc. IV ley ISR:

No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: …

IV. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte, cuyo monto diario no exceda de quince veces el salario mínimo general del área geográfica del contribuyente, y el beneficio previsto en la Ley de Pensión Universal. Por el excedente se pagará el impuesto en los términos de este Título.

| Exento de ISR 15 UMAS al día | Gravado de ISR |

| $1,759.65 | Exedente de pago |

![]()

Pago en una sola exhibición:

Art. 171 Reglamento de la ley ISR:

Cuando el trabajador convenga con el empleador en que el pago de la jubilación, pensión o haber de retiro, se cubra mediante pago único, no se pagará el Impuesto por éste, cuando el monto de dicho pago no exceda de noventa veces el salario mínimo general del área geográfica del trabajador elevados al año, a que se refiere el artículo 93, fracción XIII de la Ley. Por el excedente se pagará el Impuesto en términos del artículo 95 de la Ley.

| Exento de ISR 90 UMAS por año | Gravado de ISR |

| $3’853,633.50 | Exedente de pago |

Tipos de régimen para Jubilados o Pensionados

| Tipo de régimen | Descripción | Tipo de contrato |

| 03 – Jubilados | Jubilados con relación laboral activa | 01 – Contrato de trabajo por tiempo indeterminado02 – Contrato de trabajo por obra determinada03 – Contrato de trabajo por tiempo determinado04 – Contrato de trabajo por temporada05 – Contrato de trabajo sujeto a prueba06 – Contrato de trabajo con capacitación inicial07 – Modalidad de contratación por pago de hora laborada08 – Modalidad de trabajo por comisión laboral |

| 04 – Pensionados | Pensionados con relación laboral activa | |

| 12 – Jubilados o Pensionados | Jubilados o Pensionados sin relación laboral activa | 09 – Modalidad de contratación donde no existe relación de trabajo10 – Jubilación, pensión, retiro99 – Otro contrato |

Claves SAT aplicables a pagos por pensión y jubilación

![]()

Pago en una Exhibición:

| Tipo Percepción | Descripción |

| 39 | Jubilaciones, pensiones o haberes de retiro |

| 53 | Pagos que se realicen a extrabajadores que obtengan una jubilación en una solo exhibición derivados de la ejecución de resoluciones judicial o de un laudo |

![]()

Pago en Parcialidades:

| Tipo Percepción | Descripción |

| 44 | Jubilaciones, pensiones o haberes de retiro en parcialidades |

| 51 | Pago por gratificaciones, primas, compensaciones, recompensas u otros a extrabajadores derivados de jubilación en parcialidades |

| 52 | Pagos que se realicen a extrabajadores que obtengan una jubilación en parcialidades derivados de la ejecución de resoluciones judicial o de un laudo |

Documentación de referencia SAT:

La funcionalidad se alinea a los siguientes documentos oficiales:

- Complemento de Nómina

- Estándar del complemento de nómina versión 1.2

- Guía de llenado del CFDI de Nómina

- Catálogos de nómina, con fecha de actualización 17-12-25

- Matriz de errores del complemento de nómina, con fecha de actualización 02-12-25

Contenido Timbrado de pensionados y jubilados en parcialidades o en una sola exhibición

Soporte especializado en CONTPAQi Nóminas

Si tu empresa utiliza CONTPAQi Nóminas y necesitas ayuda con:

- timbrado de jubilados

- timbrado de pensionados

- configuración del régimen 12

- actualización del sistema

- corrección de errores en CFDI de nómina

en TE-CINCO Soluciones Empresariales en TI contamos con especialistas en sistemas CONTPAQi.

Brindamos soporte remoto en toda la República Mexicana para:

- actualización de CONTPAQi

- instalación de sistemas

- corrección de timbrado

- configuración avanzada de nómina

- soporte técnico especializado

50 preguntas y respuestas sobre timbrado de jubilados y pensionados

1. ¿Cómo se timbran jubilados en el CFDI de nómina?

El timbrado de jubilados se realiza generando un CFDI de nómina que incluya el régimen fiscal correcto, la clave SAT de percepción adecuada y el nodo XML correspondiente a jubilaciones o pensiones dentro del complemento de nómina versión 1.2.

2. ¿Cómo se timbran pensionados en nómina?

Los pensionados se timbran mediante un CFDI de nómina donde se registran los pagos de pensión utilizando las claves SAT correspondientes y separando correctamente el ingreso exento y gravado conforme a la legislación fiscal.

3. ¿Qué es el timbrado de jubilaciones en el CFDI de nómina?

Es el proceso mediante el cual se genera un comprobante fiscal digital que documenta los pagos realizados a una persona por concepto de jubilación, pensión o haber de retiro.

4. ¿Qué régimen fiscal se usa para jubilados?

El régimen fiscal más utilizado es el Régimen 12 – Jubilados o Pensionados, que identifica a personas que reciben ingresos por jubilación sin mantener una relación laboral activa.

5. ¿Cuál es la diferencia entre jubilado y pensionado en nómina?

Un jubilado es una persona que dejó de trabajar después de cumplir los requisitos de retiro, mientras que un pensionado recibe una pensión derivada de seguridad social o retiro laboral.

6. ¿Qué clave SAT se usa para jubilaciones?

La clave SAT 039 se utiliza para jubilaciones o haberes de retiro cuando el pago se realiza en una sola exhibición.

7. ¿Qué clave SAT se usa para pensiones en parcialidades?

La clave SAT 044 se utiliza para registrar jubilaciones o pensiones pagadas en parcialidades.

8. ¿Qué es el nodo JubilacionPensionRetiro?

Es un nodo dentro del XML del CFDI de nómina que identifica pagos de jubilación o pensión e incluye información fiscal como ingresos acumulables y no acumulables.

9. ¿Qué datos incluye el nodo JubilacionPensionRetiro?

Incluye datos como monto total del pago, monto diario, ingreso acumulable y monto no acumulable.

10. ¿Cuándo se utiliza el nodo JubilacionPensionRetiro?

Se utiliza cuando el CFDI de nómina incluye pagos por jubilación, pensión o haber de retiro.

11. ¿Las jubilaciones pagan ISR?

Las jubilaciones pueden estar exentas de ISR hasta un límite establecido por la ley, pero el excedente sí puede estar sujeto al impuesto.

12. ¿Cuánto de jubilación está exento de ISR?

De acuerdo con la Ley del ISR, están exentas hasta 15 UMAs diarias cuando se pagan en parcialidades.

13. ¿Qué pasa si la jubilación excede el límite exento?

El monto que exceda el límite exento se considera ingreso gravado y debe pagar ISR.

14. ¿Cómo se calcula el ISR de jubilados?

Se calcula separando el ingreso exento del ingreso gravado y aplicando la tarifa de ISR correspondiente al monto gravado.

15. ¿Las pensiones del IMSS pagan impuestos?

Las pensiones del IMSS pueden estar exentas hasta el límite establecido por la ley, pero el excedente puede estar sujeto al ISR.

16. ¿Cómo registrar jubilados en CONTPAQi Nóminas?

Se deben configurar en el catálogo de empleados con el régimen correspondiente y asignar los conceptos de percepción adecuados para jubilaciones o pensiones.

17. ¿Cómo timbrar jubilados en CONTPAQi?

Se debe calcular la nómina utilizando los conceptos correspondientes y posteriormente generar el CFDI de nómina.

18. ¿Cómo timbrar pensionados en CONTPAQi?

Se registran los conceptos de pensión dentro del sistema y se genera el CFDI de nómina con las claves SAT correspondientes.

19. ¿Qué errores pueden ocurrir al timbrar jubilados?

Los errores más comunes incluyen usar claves SAT incorrectas, calcular mal el ISR o no generar correctamente el nodo XML.

20. ¿Cómo corregir un CFDI de jubilación mal timbrado?

Se debe cancelar el CFDI incorrecto y generar uno nuevo con la información correcta.

21. ¿Qué es el complemento de nómina?

Es un complemento del CFDI que permite registrar pagos de sueldos, salarios, jubilaciones y pensiones.

22. ¿Qué versión del complemento de nómina se usa actualmente?

Actualmente se utiliza el Complemento de Nómina versión 1.2.

23. ¿Qué diferencia hay entre pago en parcialidades y pago único?

El pago en parcialidades se realiza en varios periodos, mientras que el pago único se realiza en una sola exhibición.

24. ¿Cómo se timbra una jubilación en una sola exhibición?

Se utiliza la clave SAT correspondiente y se registra el monto total del pago dentro del CFDI de nómina.

25. ¿Cómo se timbran pensiones mensuales?

Se registran como pagos periódicos utilizando las claves SAT correspondientes para pagos en parcialidades.

26. ¿Qué pasa si no se timbra correctamente una jubilación?

Puede generar inconsistencias fiscales o problemas en revisiones del SAT.

27. ¿Es obligatorio timbrar las pensiones?

Sí, cuando el pago se realiza a través de nómina debe emitirse el CFDI correspondiente.

28. ¿Quién debe emitir el CFDI de jubilación?

La empresa o institución que realiza el pago de jubilación o pensión.

29. ¿Qué pasa si se timbra con régimen incorrecto?

Puede generar errores fiscales o inconsistencias en el CFDI.

30. ¿Qué pasa si se usa una clave SAT incorrecta?

El CFDI puede generarse con errores y requerir cancelación.

31. ¿Cómo validar un CFDI de jubilación?

Se puede validar utilizando las herramientas del SAT o verificando el XML generado.

32. ¿Qué información debe tener el CFDI de jubilación?

Debe incluir datos del receptor, monto del pago, ISR retenido y el nodo correspondiente.

33. ¿Cómo separar ingreso exento y gravado?

El sistema de nómina debe calcular automáticamente los montos conforme a los límites de exención establecidos.

34. ¿Las pensiones vitalicias pagan ISR?

Depende del monto recibido y del límite de exención establecido por la ley.

35. ¿Qué sistema de nómina permite timbrar jubilados?

Sistemas como CONTPAQi Nóminas permiten realizar este proceso.

36. ¿Qué pasa si el sistema no está actualizado?

Puede generar errores en el timbrado o incompatibilidades con los requisitos fiscales.

37. ¿Cómo evitar errores en el timbrado de jubilados?

Configurando correctamente el sistema de nómina y utilizando las claves SAT adecuadas.

38. ¿Qué empresas deben timbrar jubilados?

Todas las empresas o instituciones que realicen pagos por jubilación o pensión.

39. ¿Qué es el ingreso acumulable?

Es el monto que se suma para efectos del cálculo del ISR.

40. ¿Qué es el ingreso no acumulable?

Es la parte del ingreso que está exenta de ISR.

41. ¿Qué es el monto diario en jubilaciones?

Es el valor diario utilizado para calcular la exención de ISR.

42. ¿Cómo calcular el monto diario de jubilación?

Se obtiene dividiendo el total del pago entre el número de días correspondientes.

43. ¿Las jubilaciones pagan IMSS?

No, porque no existe una relación laboral activa.

44. ¿Las jubilaciones generan PTU?

No, ya que la PTU aplica únicamente para trabajadores activos.

45. ¿Las jubilaciones generan aguinaldo?

Generalmente no, porque no existe relación laboral vigente.

46. ¿Cómo cancelar un CFDI de jubilación?

Se debe realizar la cancelación a través del sistema de nómina o del portal del SAT.

47. ¿Se puede corregir un CFDI de jubilación?

Sí, cancelando el CFDI incorrecto y emitiendo uno nuevo.

48. ¿Quién puede ayudar a configurar el timbrado de jubilados?

Un especialista en sistemas de nómina o un distribuidor autorizado de CONTPAQi.

49. ¿Dónde obtener soporte para CONTPAQi Nóminas?

A través de distribuidores autorizados o consultores especializados.

50. ¿Quién puede ayudarme a timbrar correctamente jubilados y pensionados?

Empresas especializadas en sistemas contables y administrativos como TE-CINCO Soluciones Empresariales en TI, que brindan soporte técnico para sistemas CONTPAQi.

La información presentada tiene fines informativos. El tratamiento fiscal de jubilaciones y pensiones puede variar dependiendo de la situación del contribuyente y de la legislación vigente. Se recomienda consultar con un especialista fiscal o contador público.

Renueva, compra o actualiza tu licencia CONTPAQi®

Soporte vía: Remota, Telefónica, por Chat y Correo Electrónico

Solo cobramos por las horas trabajadas en servicios exitosos . . .

Asesor CONTPAQi® | Renovaciones CONTPAQi® | Sistemas CONTPAQi® | Actualizaciones CONTPAQi® | Soporte CONTPAQi®

correo: info@te-cinco.com

Tel y WhatsApp 55 73562991